“互联网+”下的钢铁革命

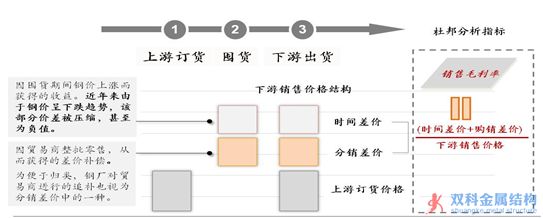

钢铁行业“互联网+”的概念内涵覆盖了整个钢铁的产销供给链,钢铁电商的火爆仅仅是钢铁“互联网+”酝酿已久的一次爆发和其发展的一个缩影。华泰认为,钢铁企业的未来不再是单纯地销售生产的产品,而是通过下游的消费驱动组织生产,这正是“互联网+”趋势在提升整个钢铁行业效率外对整个钢铁行业做出的深刻变革。从趋势来看,“互联网+”将从三个层面重塑钢铁行业。 钢铁作为大宗商品可进行现货、期货交易,本身就具有较强的金融属性。随着钢铁电商在线融资以及上海银行业动产抵押信息平台的发展,加上原有的上海大宗商品交易所存在的基础,预计钢铁的金融属性将进一步增强,流通性将进一步提高。 “互联网+”将从三个层面重塑钢铁行业 我们总结钢铁行业的“互联网+”有三层内涵:钢铁行业的“互联网+” 趋势实质始于销售端对电商平台的使用,尔后电商平台倒逼生产端向互联网靠拢以适应变化。伴随电商平台的深度应用,互联网开始向整个钢铁产销链条进行渗透——在互联网和物联网的支持下,钢铁企业可逐渐实现生产、仓储、加工和物流环节的智能化以及与电商平台的数据交换,在降本增收的同时,钢铁企业开始从钢铁生产企业向材料服务企业转变。钢铁行业对互联网的深度理解和应用即是解放生产力也是创造生产力的过程,钢铁企业、钢贸商、钢铁流通企业等产销供给链的参与者将积累大量“互联网+”运营经验乃至技术,部分钢铁企业和钢铁电商平台可借此优势向其他企业提供整体的“互联网+”解决方案,增加新的产业盈利点。 我们梳理钢铁行业的“互联网+”趋势,大致可将其分为三个大阶段: 一、钢铁电商平台的兴起改过去钢铁流通单纯依靠“倒差价”盈利的生存方式,线上交易融资与线下仓储加工、物流的对接为钢贸提供多个盈利点; 二、电商平台的深度使用促使互联网向钢铁产销链条进行渗透,钢企可逐渐实现生产、仓储、加工和物流环节的智能化以及与电商平台的数据交换,降本增收的同时钢企开始从钢铁制造企业向材料服务企业转变; 三、钢铁行业对互联网的深度理解和应用是解放生产力也是创造生产力的过程,行业互联网参与者将积累大量“互联网+”运营经验及技术,部分钢企、钢材流通商和电商平台可借此优势向其他企业提供整体的“互联网+”解决方案,使非钢产业逐渐成为公司的新支柱产业。 钢铁行业两阶段“互联网+”趋势的发展都与当时的技术背景和市场环境有关,可以说是二者共同作用促成钢铁行业“互联网+”的发展,提高了钢铁行业效率。在第一个大阶段,钢铁资讯信息平台的出现减少了信息的不对称,降低了钢材的流通成本,缩小了钢贸商“倒差价”的范围。在第二个大阶段,钢铁服务型电商平台的出现,解决了钢铁流通层级过多的问题,进一步与降低了流通成本,为产销供给链的参与者提供更多的赢利点。在第三个大阶段,钢铁产销供给链的“互联网+”深度参与者将向其他企业提供“互联网+”解决方案,发展高附加值服务产业。 钢铁电商进入春秋战国时代 1、钢铁电商具备取代钢贸商角色的功能 市场上钢材的传统销售模式是钢企将钢材卖给钢贸商,钢贸商再卖给下级分销商或是终端用户,市场上约有50%的钢铁走的是钢贸商的渠道。钢贸商在市场中扮演重要角色,一是作为钢厂和最终消费终端之间资金和物资的中转者而存在,二是作为钢厂大批量少批次生产特征和消费终端多批次小批量需求矛盾的解决者。 就钢贸商的中转者角色和零售者角色而言,钢铁电商平台部分具备取代前者的能力,且电商平台的价格等信息较钢贸商更具透明性。  2、行业整体亏损 全行业迫切需要降低流通成本 从2012年开始,由于钢铁市场需求不足和产能过大导致钢价大跌,钢铁行业陷入极度困难,钢企利润微薄并饱受高负债之苦,钢贸商资金流出现问题并且银行收紧放贷。钢铁行业的全面危机为钢铁电商的发展提供了契机,包括钢企、钢贸商、仓储物流、钢铁资讯网站、中远期交易平台纷纷开始探索电商,并使钢铁电商在2014年得到爆发性增长,截止2014年10月钢铁电商达到178家,多为企业级电商平台,通过钢铁电商实现的网上交易量占全国钢材销售量的8.5%。资讯网站的出现解决了钢铁行业信息不对称的问题,而电商网站的出现则解决了钢铁流通产业链层次过多、流通费用高昂的问题。 2014年,中钢协重点钢企主业利润仅80多亿,吨钢利润仅14.2元,而每减少一个交易层级,吨钢可以节约交易成本20元、仓储物流费用20元以上。我们以中钢协重点企业2014年经营状况为例,计算电商市场盈利空间。2014年中钢协重点企业共销售钢材5.63亿吨,其中分销和零售渠道销售分别占41%和4.6%,分别计2.31亿吨和0.26亿吨。若通过电商平台让分销和零售渠道分别减少1个和2个交易层级,将节省交易成本及仓储物流费用92.36亿和20.72亿,电商合计可创收113.08亿。

在钢铁电商交易平台得以搭建后,电商平台的运营模式出现了分化。一种是钢厂(第二方)自建、自营为主的运营模式,如宝钢的东方钢铁在线、河北钢铁承建的河北钢铁交易中心、华菱钢铁的荷钢网、沙钢的玖隆电商、太钢不锈的太钢不锈电子竞价销售平台等。第二种是以第三方为代表的“自营+撮合”模式,其中一些组建者为钢贸商和仓储物流方(第二方),本身就拥有稳定的货源以及配套的物流仓储。 尽管钢铁电商还有较大市场空间可挖掘,但钢铁电商属于规模经济,钢铁电商市场容量有限,预计未来将展开激烈竞争并最终形成10家以内各具特色大型钢铁电商。未来几年我国钢铁供给形势难有较大变化,钢铁电商将难以复制过去屯钢卖钢赚取差价行为,从国外钢铁电商发展模式方式来看,依靠撮合交易收取点数方式也将难以成行——特别是在吨钢利润低下情况下。我们认为电商平台最好发展方式依然是提升平台交易量,在仓储加工、物流及融资、抵押等配套服务商赚取利润。 供应链金融发展提升钢铁金融属性 上游的钢企、中游的钢贸及下游的终端客户均会产生融资需求。具体说来,于上游钢企而言,有快速出售货物、回笼资金以补充现金流的需求;于中游钢贸商而言,需要大笔资金向钢厂订货,需要资金维持业务正常运转;于下游终端客户而言,同样需要大量资金向钢厂或钢贸商购买货物。钢铁产销链上下游对资金的需求催生了相应的融资服务。 在融资服务上,电商平台在起步阶段选择和银行合作和由银行提供贷款是主流,平台主要负责确认仓单和订单的真实性。此外,宝钢参与投资的上海钢铁交易中心除可向银行申请贷款外,也可在满足条件的情况下向宝钢财务申请贷款。此外,发展到现阶段,各电商平台开始自行组建贷款公司,成为除阿里外的国内第二家能在全国放贷的网络小贷公司;以及围绕大宗商品产业提供系列金融服务,以期形成完整的电商服务生态链。

钢铁作为大宗商品可进行现货、期货交易,本身就具有较强的金融属性。随着钢铁电商在线融资以及上海银行业动产抵押信息平台的发展,加上原有的上海大宗商品交易所存在的基础,预计钢铁的金融属性将进一步增强,流通性将进一步提高。 |

| |